Glossar

Glossar

Diese Seite wird laufend erweitert.

Fehlt ein Wort oder ist die Definition ungenau, senden Sie uns doch ein E-Mail: info@pktg.ch

Abkürzungen

| AAU | Aktien Ausland |

| AAu | Anlageausschuss |

| ACH | Aktien Schweiz |

| ALA | Alternative Anlagen |

| BSV | Bundesamt für Sozialversicherungen |

| BVG | Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge |

| BVV2 | Ausführungsverordnung zum BVG |

| DG | Deckungsgrad |

| FWE | Freiwillige Einlage |

| FZG | Freizügigkeitsgesetz |

| FZL | Freizügigkeitsleistung |

| IAu | Immobilienausschuss |

| IKS | Internes Kontrollsystem |

| IMMO | Immobilien; Liegenschaften |

| LIK | Landesindex der Konsumentenpreise |

| LAu | Leistungsausschuss |

| LIQU | Liquidität |

| OCH | Obligationen CHF |

| OFW | Obligationen Fremdwährung |

| PEM | Private Equity und Mezzanine |

| RAZ | Rentenanpassungszulagen |

| SiFo | Sicherheitsfonds |

| VE | Vorsorgeeinrichtung |

| WEF | Wohneigentumsförderung |

| WSR | Wertschwankungsreserven |

Absolute Return

Anlagestrategie, die nicht auf die Outperformance eines Benchmark-Index angelegt ist. Als Ziel ist oft eine Rendite definiert, die einen Geldmarktsatz in bestimmtem Ausmass übersteigt. Zudem soll das Kapital nicht geschmälert werden. Dabei wird versucht, das Risiko durch Flexibilität im Investmentansatz weitgehend zu reduzieren. Was sich allzu oft jedoch als Marketingversprechen herausstellt.

Ein Absolut Return-Produkt versucht jährlich eine positive Rendite zu erwirtschaften, während bei Total Return dies erst am Ende der mehrjährigen Laufzeit der Fall sein kann.

Alternative Anlagen

Sammelbezeichnung für nicht konventionelle Anlageinstrumente.

Die PKTG investiert in die folgenden Alternativen Anlagen (ALA):

- Private Equity

- Mezzanine

- Senior Loans

- Insurance Linked Securities

- Infrastruktur Funds

- Private Equity

- Commodities

Altersleistungen

Die Altersrente wird im Zeitpunkt der Pensionierung mit dem altersabhängigen Umwandlungssatz und dem vorhandenen Sparguthaben berechnet. Die Altersrente wird lebenslänglich bezahlt.

Teilpensionierung: Im Alter wird vielleicht der Wunsch nach einem schrittweisen Wechsel vom Arbeitsleben in den Ruhestand wach.

Diesem Wunsch kann entsprochen werden. Bei der PKTG ist eine Pensionierung in maximal drei Teilschritten möglich.

Rente oder Kapitalbezug: Der Kapitalbezug anstelle der Altersrente ist bei der PKTG auf die Hälfte des zur Verfügung stehenden Sparguthabens beschränkt. Für einen Kapitalbezug über CHF 56'880 gilt eine 6-monatige unwiderrufbare Anmeldefrist.

Pensionierten-Kinderrente: Für unter 18-jährige Kinder oder solche die eine AHV-Kinderrente erhalten, wird dem Rentenbezüger zusätzlich zu seiner Altersrente eine Pensionierten-Kinderrente ausbezahlt. Diese beträgt pro Kind 15% der Altersrente.

Altersrente

Bei der Aufgabe der Erwerbstätigkeit nach Alter 58 wird die Altersrente als lebenslängliche Rente ausgerichtet.

Die Höhe der Rente ergibt sich aus dem im Pensionierungsalter vorhandenen Sparguthaben, multipliziert mit dem Umwandlungssatz.

Anlageausschuss

Der Anlageausschuss (AAu) besteht aus vier Mitgliedern der Pensionskassenkommission (je 2 Arbeitnehmer- und Arbeitgeber-Vertreter)

und einem externen Berater.

Der Geschäftsführer, sein Stellvertreter und der interne Vermögensverwalter nehmen in der Regel an den Sitzungen teil.

Der externe Berater und die Verwaltung haben beratende Stimme.

Anlagekategorie

Die verschiedenen Anlagen wie z.B. liquide Mittel, Obligationen, Aktien oder deren Teilmärkte, (z.B. aufgeteilt nach Währungen bei Obligationen bzw. nach Ländern und/oder Branchen bei Aktien).

Die Anlagekategorien können im Anlageuniversum wie folgt gegliedert werden. Rendite und Risiko entsprechen langfristigen Erfahrungen, kurzfristig und abhängig von der Einzelanlage können sie wesentlich davon abweichen.

siehe auch Asset Allocation

Anlagepolitik

Die PKK und der AAu legen die Strategie und die Taktik für eine optimale Anlage des Vermögens fest.

Dabei ist der Sicherheit, Risikoverteilung, Werterhaltung und Rendite besondere Beachtung zu schenken.

Eine angemessene Risikoverteilung wird durch die Streuung der Anlagen auf verschiedene Anlagekategorien

sowie durch eine Diversifikation in geographischer, wirtschaftlicher und währungsmässiger Hinsicht erzielt.

Anlagerendite

Mit Anlagerendite bezeichnen wir den Anlageerfolg vom Anlagevermögen. Dieser umfasst die direkten Erträge wie Zinsen und Dividenden, aber auch realisierte und nicht realisierte Gewinne bzw. Verluste sowie Marchzinsen. Das Total des Anlageerfolges berechnet sich am durchschnittlich eingesetzten Kapital ohne Nettoerfolg.

Asset Allocation

Gliederung eines Portfolios nach den verschiedenen Anlagekategorien Aktien, Obligationen, Geldmarktpapiere, etc. Zusätzliche Aufteilungen nach geographischen und währungsmässigen Kriterien.

Strategische Asset Allokation (SSA)

Festlegung der langfristig gültigen Aufteilung der Anlagen auf die verschiedenen Anlagekategorien und ihre Teilbereiche, unter Berücksichtigung der Leistungsverpflichtungen und der Risikofähigkeit.

Taktische Asset Allokation (TAA)

Festlegung der kurz- bis mittelfristig gültigen Aufteilung der Anlagen auf die verschiedenen Anlagekategorien und ihre Teilbereiche, u.a. basierend auf den Schwankungsbreiten innerhalb der strategischen Asset Allocation und den Marktprognosen über einen kurzen bis mittleren Zeithorizont.

| Stand per 1.1.2020: | Strategische Asset Allokation (SSA) | Taktische Asset Allokation (TAA) |

|---|---|---|

| Liquidität | 1 % - 8 % | 3.0 % |

| Obligationen CHF | 7 % - 17 % | 11.0 % |

| Obligationen Fremdwährung | 8 % - 18 % | 13.0 % |

| Darlehen und Hypotheken | 2 % - 8 % | 5.0 % |

| Immobilien | 16 % - 18 % | 21.0 % |

| Aktien CH | 11 % - 19 % | 15.0 % |

| Aktien Ausland | 15 % - 23 % | 19.0 % |

| Alternative Anlagen | 8 % - 18 % | 13.0 % |

Beiträge

Die folgenden Beiträge sind im Reglement der pk.tg vorgesehen:

- Risikobeiträge: Anwartschaft für Invalidenrente

- Verwaltungsbeiträge: Kosten für die technische Verwaltung

- Sanierungsbeiträge: Beiträge bei einer Unterdeckung

- Sparbeiträge: Einlage in das Sparguthaben

Benchmark

Massstab, an dem die Wertentwicklung einer Anlage, einer Anlagekategorie oder eines Portfolios gemessen wird. Als Benchmark dienen etwa Obligationen- und Aktienindizes, welche eine Kennzahl bezüglich der Kursentwicklung von Obligationen und Aktien an einer Börse darstellen.

Beispiel für Benchmarks: SMI, SPI, SBI, DJIA, S&P 500, MSCI, ...

BVG

Das BVG trat am 1. Januar 1985 in Kraft. Es legt Minimalstandards für die berufliche Vorsorge fest und regelt die weitergehende Vorsorge.

Versicherte Personen:

Obligatorisch zu versichern sind alle Arbeitnehmer mit einem AHV-pflichtigen Jahreslohn von mehr als CHF 21'510 (Stand 2021).

Versicherter Jahreslohn:

Als versicherter Lohn (= koordinierter Lohn) gilt derjenige Teil des AHV-pflichtigen Lohnes, der zwischen dem Grenzlohn und dem dreifachen Betrag der jeweils gültigen maximalen einfachen AHV-Altersrente CHF 85’320 (Stand 2020) liegt.

Überobligatorische Versicherung:

Es steht den Vorsorgeeinrichtungen frei, die Vorgaben des BVG zu übertreffen und die Versicherung über den obligatorischen Bereich hinaus auszudehnen. Zu diesen Kassen zählt auch die PKTG.

Links für die entsprechenden Gesetzestexte:

Deutsch: http://www.admin.ch/ch/d/sr/831_40/index.html

Französisch: http://www.admin.ch/ch/f/rs/831_40/index.html

Italienisch: http://www.admin.ch/ch/i/rs/831_40/index.html

Commodities

Die Kategorie Commodities (Rohstoffe) weist in sich eine extreme Breite auf. Sie enthält von Gold über Öl und Holz bis zu Kakao oder Schweinebäuchen. Investoren kaufen dabei nicht effektiv Edelmetalle oder Nahrungsmittel, sondern Zertifikate oder Terminkontrakte. Neben der Preisentwicklung ist die Zinsentwicklung für die Rendite der Anlagen entscheidend.

Vorteile von Commodities sind ihre hohe Liquidität, die im Vergleich zu anderen alternativen Anlagen geringen Kosten sowie ihre schwache Korrelation mit anderen Anlagen. Als Nachteile können die extremen Preisschwankungen gesehen werden, zudem können sich bezüglich Investitionen in Nahrungsmittel ethische Fragen stellen.

© Schweizer Personalvorsorge

Deckungsgrad

Der Deckungsgrad entspricht dem Verhältnis zwischen dem vorhanden Vermögen und dem versicherungstechnisch notwendigen Vorsorgekapital.

Er wird wie folgt ermittelt (BVG Art. 44 Abs. 1):

(Vv x 100) / Vk

= Deckungsgrad in Prozent

Wobei für Vv gilt:

Die gesamten Aktiven per Bilanzstichtag zu Marktwerten bilanziert, vermindert um Verbindlichkeiten, passive Rechnungsabgrenzung und Arbeitgeberbeitragsreserven, soweit keine Vereinbarung über einen Verwendungsverzicht des Arbeitgebers vorliegt. Es ist das effektive Vorsorgevermögen massgebend, wie es aus der tatsächlichen finanziellen Lage nach Artikel 47 Absatz 2 hervorgeht. Eine Arbeitgeberbeitragsreserve mit Verwendungsverzicht (AGBR mit Verwendungsverzicht) und die Wertschwankungsreserven sind dem verfügbaren Vorsorgevermögen zuzurechnen.

Wobei für Vk gilt:

Versicherungstechnisch notwendiges Vorsorgekapital per Bilanzstichtag (Spar- und Deckungskapitalien) einschliesslich notwendiger Verstärkungen (z.B. für steigende Lebenserwartung).

1. Versicherungstechnischer Deckungsgrad

Das Verhältnis zwischen dem für die Deckung der versicherungstechnischen Verpflichtungen zur Verfügung stehenden Nettovermögen zu Marktwerten (Vv) und dem Vorsorgekapital (Vk; Vorsorgeverpflichtungen mit dem technischen Zins abdiskontiert) der Pensionskasse.

Der versicherungstechnische Deckungsgrad ist massgebend im Zusammenhang mit dem BVV2 und FER 26.

2. Ökonomischer Deckungsgrad

Es wird dasselbe Verfahren verwendet wie zur Berechnung des versicherungstechnischen Deckungsgrades, mit der Ausnahme, dass die Vorsorgeverpflichtungen periodengerecht mit einem risikolosen Zinssatz abdiskontiert werden.

Der ökonomische Deckungsgrad ist massgebend für die Risikofähigkeit.

Disclaimer

Der Begriff bedeutet Verzichtserklärung, Dementi, Haftungsausschluss.

Beispiel eines Disclaimers von einem Vermögensverwalter:

Dieses Dokument wurde mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Der Verfasser gibt jedoch keine Gewähr hinsichtlich dessen Inhalt und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Die in diesem Dokument geäusserten Meinungen sind diejenigen der Redaktion und können jederzeit und ohne Mitteilung ändern. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Das Dokument dient ausschliesslich Informationszwecken und der Nutzung durch den Empfänger. Es stellt weder ein Angebot noch eine Empfehlung zum Erwerb oder Verkauf von Finanzinstrumenten oder Bankdienstleistungen dar und entbindet den Empfänger nicht von seiner eigenen Beurteilung. Insbesondere ist dem Empfänger empfohlen, die Informationen in Bezug auf die Vereinbarkeit mit seinen eigenen Verhältnissen, auf juristische, regulatorische, steuerliche und andere Konsequenzen zu prüfen. Dieses Dokument darf ohne schriftliche Genehmigung weder auszugsweise noch vollständig vervielfältigt werden. Es richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund der geltenden Gesetzgebung verbietet. Mit jeder Anlage sind Risiken, insbesondere diejenigen von Wert- und Ertragsschwankungen, verbunden. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährung gegenüber der Referenzwährung des Anlegers an Wert verliert. Historische Renditeangaben und Finanzmarktszenarien sind keine Garantie für laufende und zukünftige Ergebnisse. Die Performance-Angaben berücksichtigen die bei der Ausgabe und der Rücknahme erhobenen Kommissionen und Kosten nicht. Es kann ausserdem nicht garantiert werden, dass die Performance des Vergleichsindex erreicht oder übertroffen wird.

Diversifikation

Verteilung der Anlagesumme auf mehrere Anlageobjekte (verschiedene Anlagekategorien, Anlageinstrumente, Länder, Währungen, Branchen, Fälligkeiten, sowie auf verschiedene Einzeltitel bzw. Gesellschaften oder Schuldner). Innerhalb eines Marktes führt die Diversifikation dazu, dass man titelspezifische Risiken verringert und bei genügend breiter Diversifikation schliesslich nur noch das systematische Risiko (Marktrisiko) trägt.

Die Erfahrung lehrt:

- Der Preis für einen marktkonformen Ertrag heisst Risiko.

- Nicht das Maximum ist das Ziel, sondern das Optimum.

- Das Rezept heisst Diversifikation.

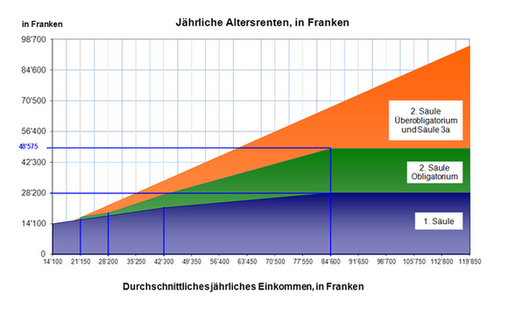

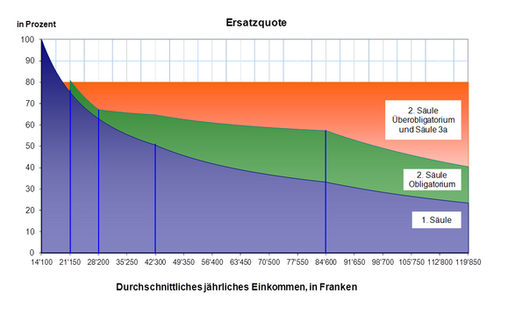

Drei-Säulen-Konzept

Das Drei-Säulen-Konzept der sozialen Sicherheit in der Schweiz:

Erste Säule: Staatliche Sozialversicherung

Zweck

Die schweizerische Alters-, Hinterlassenen- (AHV) und Invalidenversicherung (IV) bezweckt zusammen mit den Ergänzungsleistungen die Deckung des Existenzbedarfes bei Wegfall des Erwerbseinkommens infolge Alter, Tod oder Invalidität des Versorgers.

Versicherte

Bei der AHV/IV sind obligatorisch alle Personen, welche in der Schweiz wohnen und/oder arbeiten, versichert.

Beitragszeit

Die AHV/IV-Beitragspflicht beginnt für Erwerbstätige am 1. Januar nach Erreichen des 17. Altersjahres; für Nichterwerbstätige am 1. Januar nach Erreichen des 20. Altersjahres.

Sie endet mit Aufgabe der Erwerbstätigkeit, frühestens jedoch am Ende des Monats, in welchem das AHV-Rentenalter erreicht wird (Männer = 65. Altersjahr, Frauen = 64. Altersjahr).

Die wichtigsten Leistungen:

- Alters- und Hinterlassenenleistungen

- Invalidenrenten

- Eingliederungsmassnahmen (medizinische oder berufliche)

- Ergänzungsleistungen

Finanzierung

Die Finanzierung der AHV erfolgt nach dem Umlageverfahren; d.h. mit den eingenommenen Beiträgen werden die gleichzeitig fälligen Leistungen finanziert.

Beitragszahler

- Arbeitnehmer und Arbeitgeber zu gleichen Teilen

- Steuern und Zölle (Tabak, Alkohol)

- Bund und Kantone

Zweite Säule: Berufliche Vorsorge

Zweck

Die berufliche Vorsorge soll zusammen mit der ersten Säule die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise ermöglichen.

Versicherte

Der beruflichen Vorsorge sind obligatorisch alle Arbeitnehmer unterstellt, deren Einkommen den Grenzlohn BVG überschreitet.

Beitragszeit

Die obligatorische Versicherung beginnt mit Antritt des Arbeitsverhältnisses, frühestens jedoch ab 1. Januar nach Vollendung des 17. Altersjahres.

Sie endet mit Entstehen des Anspruchs auf Altersleistungen, bei Tod oder Anspruch auf volle Invalidenleistung oder bei Auflösung des Arbeitsverhältnisses.

Die wichtigsten Leistungen:

- Alters- und Hinterlassenenleistungen

- Invalidenrenten

- Freizügigkeitsleistung beim Austritt

Finanzierung

Die Finanzierung in der beruflichen Vorsorge erfolgt grundsätzlich nach dem Kapitaldeckungsverfahren.

Beitragszahler

- Arbeitnehmer

- Arbeitgeber

- Vermögenserträge

Dritte Säule: Individuelles Sparen

Selbstvorsorge

Jeder sorgt für sich und seine Familie entsprechend den wirtschaftlichen Möglichkeiten selber vor (Einzelversicherung, Säule 3a, …).

Das Sparen in der 3. Säule wird steuerlich begünstigt.

Die Leistungen aus den 3 Säulen

Aus der Homepage vom Bundesamt für Sozialversicherungen (https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/ueberblick.html ) :

FZG Freizügigkeitsgesetz

Das Freizügigkeitsgesetz trat auf den 1. Januar 1995 in Kraft. Es regelt die

Freizügigkeit bei Austritt

Beim Austritt aus der Vorsorgeeinrichtung hat die austretende Person Anspruch auf eine Freizügigkeitsleistung in der Höhe des gesamten vorhandenen Altersguthabens (volle Freizügigkeit).

Beim Übertritt

in eine neue Vorsorgeeinrichtung (VE) ist die Freizügigkeitsleistung (FZL) an die neue VE zu überweisen.

Ist dies nicht möglich, so wird eine Freizügigkeitspolice oder ein Freizügigkeitskonto errichtet.

Eine Barauszahlung der Freizügigkeitsleistung ist nur möglich bei

- definitiver Ausreise ins Ausland (vorbehalten bleiben spezielle Regelungen mit EU-Ländern)

- bei Aufnahme einer selbständigen Erwerbstätigkeit

- wenn die Austrittsleistung kleiner ist als ein Jahresbeitrag der versicherten Person.

Links für die entsprechenden Gesetzestexte:

deutsch: http://www.admin.ch/ch/d/sr/831_42/index.html

französisch: http://www.admin.ch/ch/f/rs/831_42/index.html

italienisch: http://www.admin.ch/ch/i/rs/831_42/index.html

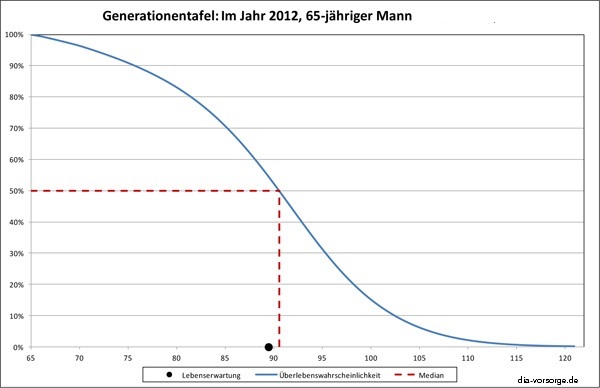

Generationentafel

Aus der Sterbetafel lassen sich die Lebenserwartung einer Person in einem bestimmten Alter errechnen.

Für die Berechnung des Umwandlungssatzes ist die Restlebenserwartung einer Person im Pensionierungsalter wichtig.

Es werden zwei unterschiedliche Systeme angewandt: die Periodentafel und die Generationentafel.

Bei der Generationentafel ist die Sterblichkeit nicht nur vom Alter, sondern zusätzlich vom Geburtsjahrgang abhängig.

Damit wird eine steigende Lebenserwartung für später geborene Personen berücksichtigt. Unter Experten gilt diese Grundlage deshalb als zuverlässiger.

Mit den Periodentafeln wird modellhaft die Sterblichkeit gleichzeitig lebender Generationen innerhalb eines relativ kurzen Beobachtungszeitraums bestimmt.

Hedge Funds

Der Begriff Hedge Funds ist ein Sammelbegriff für sehr unterschiedliche Strategien und Investitionen. Hedge Funds können in fast allen Anlagebereichen aktiv sein, so kann beispielsweise auch über Hedge Funds in Rohstoffe investiert werden.

Gemeinsam ist den meisten Hedge Funds, dass sie unter Nutzung einer Vielfalt von Anlageinstrumenten versuchen, unabhängig vom Verlauf der Finanzmärkte eine positive Rendite zu erzielen.

Da Hedge Funds sehr unterschiedliche Strategien umsetzen, ist es schwierig, pauschal Vor- und Nachteile zu formulieren. Als Vorteil kann für die meisten Hedge Funds gelten, dass sie eine positive Rendite unabhängig von Marktschwankungen suchen und dabei Risikoprämien abholen, die eine Pensionskasse sonst nicht erreicht. Nachteile sind relativ hohe Kosten, wenig Transparenz und teilweise eingeschränkte Liquidität.

© Schweizer Personalvorsorge

Hypotheken

Forderung, die durch ein im Grundbuch eingetragenes Grundpfandrecht sichergestellt ist.

siehe auch Hypotheken der pk.tg

Immobilienausschuss

Der Immobilienausschuss (IAu) besteht aus vier Mitgliedern der Pensionskassenkommission (je 2 Arbeitnehmer- und Arbeitgeber-Vertreter).

Der Geschäftsführer und der interne Real Estate Manager nehmen in der Regel an den Sitzungen teil.

Die Verwaltung hat beratende Stimme.

Infrastruktur

Unter diesem Titel lassen sich langfristige Investitionen in Bauten zusammenfassen, die öffentlich genutzt werden. Beispiele sind Windkraftwerke, Flughäfen, Strassen oder Verwaltungsgebäude. Entweder wird dabei direkt in ein Projekt investiert (in der Schweiz nicht üblich) oder über einen Fonds in mehrere Projekte.

Als Vorteil von Infrastrukturinvestitionen kann gesehen werden, dass sie langfristig regelmässige und stabile Erträge liefern. Von der Idee her sind sie zudem leicht verständlich und für die Gesellschaft nützlich. Nachteile sind die Illiquidität, ein gewisses regulatorisches Risiko (ein Staat kann beispielsweise Garantien für den Strompreis aufheben) sowie die Komplexität entsprechender Vertragswerke.

© Schweizer Personalvorsorge

Insurance Linked Securities

Bei Insurance Linked Securities (ILS) handelt es sich um verbriefte Versicherungsrisiken. Ein Versicherer gibt Anleihen aus, um sich selber gegen gewisse Grossrisiken abzusichern. Die bekanntesten Vertreter dieser Anlagekategorie sind Cat Bonds. Diese Anleihen haben einen relativ hohen Coupon, die Rückzahlung entfällt aber teilweise oder ganz, wenn ein genau definiertes Schadenereignis eintritt (beispielsweise ein starkes Erdbeben in San Francisco).

Ein Vorteil von ILS ist ihre gegenüber anderen Anleihen höhere Rendite. Diese Rendite ist eine Entschädigung für ein Risiko, das nicht mit anderen Risiken korreliert (beispielsweise ein Erdbeben). Dem Nachteil, dass beim Eintritt eines Schadenfalls ein Totalverlust resultiert, muss über eine Diversifikation innerhalb des ILS-Portfolios begegnet werden.

© Schweizer Personalvorsorge

Invalidenleistungen

Versicherte der PKTG, die infolge Krankheit, Gebrechen oder einer Körperverletzung ganz oder teilweise erwerbsunfähig sind, gelten als invalid. Dabei spielt es keine Rolle, ob der Gesundheitsschaden durch Krankheit oder Unfall eingetreten ist. Sie haben grundsätzlich Anspruch auf eine Invalidenrente.

Grundvoraussetzung ist die Anmeldung bei der Eidg. Invalidenversicherung. Aufgrund ihres Entscheides oder allenfalls durch eigene vertrauensärztliche Abklärungen entscheidet die Pensionskassenkommission über den Grad der Invalidität und somit über die Rentenhöhe.

Koordinationsabzug

Betrag, welcher vom AHV-Bruttolohn (massgebenden Lohn) abgezogen wird, um den beitragspflichtigen Lohn zu berechnen. Der Abzug dient der Koordination zwischen der 1. und 2. Säule.

BVG-Obligatorium

Der Koordinationsabzug beträgt 7/8 der maximalen einfachen AHV-Rente, d.h. CHF 24’885 (Stand 2020).

pk.tg

Der Koordinationsabzug beträgt 25 % vom Jahreseinkommen, maximal CHF 21'510 (2021).

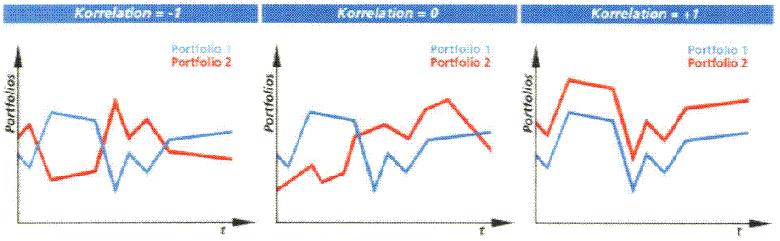

Korrelation

Statistisches Mass, das den linearen Zusammenhang zwischen zwei Zahlenreihen (z.B. Performance einer Aktie und des Marktes) misst.

Eine positive Korrelation heisst, dass bei steigendem Wert der einen Variablen auch die andere zunimmt. Eine negative Korrelation bedeutet, dass bei steigendem Wert der einen Variablen die andere abnimmt. Definitionsgemäss bewegt sich die Korrelation zwischen +1 (perfekt positiv) und -1 (perfekt negativ). Bei einer Korrelation von 0 besteht kein Zusammenhang zwischen den beiden Variablen.

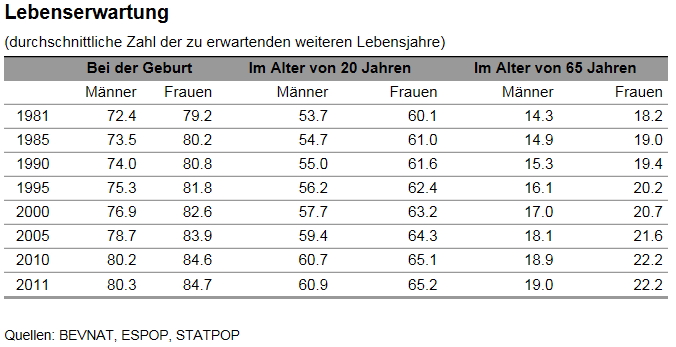

Lebenserwartung

Die Lebenserwartung ist die im Durchschnitt zu erwartende Zeitspanne, die ab einem gegebenen Zeitpunkt bis zum Tod verbleibt. Diese Spanne wird in der Regel mit Hilfe einer Sterbetafel ermittelt, die auf beobachteten Sterbehäufigkeiten der Vergangenheit und auf Modellannahmen, für deren zukünftige Entwicklung, basiert.

Die Lebenserwartung hat in zwischen 2000 und 2011 bei den Männern um 24 Monate und bei den Frauen um 18 Monate zugenommen.

Aus Wikipedia:

Die unterschiedliche Verwendung des Begriffes Lebenserwartung führt häufig zu unklaren Formulierungen und Missverständnissen. Diese liegen insbesondere darin begründet, dass die Lebenserwartung meist ein Schätzwert ist, der sich mit der Zeit verändert.

Eine wichtige Ursache ist, dass bei der Betrachtung der Lebenserwartung häufig übersehen wird, dass diese mit zunehmendem Alter der noch lebenden Individuen desselben Geburtsjahrgangs für diese steigt. Beispiel: Ein Jahrgang hat bei der Geburt eine Lebenserwartung von 75 Jahren. Nach 60 Jahren ist jedoch ein Teil bereits verstorben, der in der ursprünglichen Erwartung enthalten war. Die noch lebende Gruppe der 60-Jährigen hat nun noch eine Lebenserwartung von über 25 Jahren, womit sie im Durchschnitt ein Lebensalter von 85 Jahren erreichen wird. Allerdings verändert sich die durchschnittliche Lebenserwartung damit überhaupt nicht. Ein 80-Jähriger hat mit derselben Berechnung eine restliche Lebenserwartung, die insgesamt über 90 Jahren liegen kann. Bei demografischen Vorhersagen, beispielsweise zur Berechnung der Renten, ist das von entscheidender Bedeutung.

Leistungsauschuss

Der Leistungsausschuss (LAu) besteht aus vier Mitgliedern der Pensionskassenkommission (je 2 Arbeitnehmer- und Arbeitgeber-Vertreter).

Der Geschäftsführer und sein Stellvertreter nehmen in der Regel an den Sitzungen teil.

Die Verwaltung hat beratende Stimme.

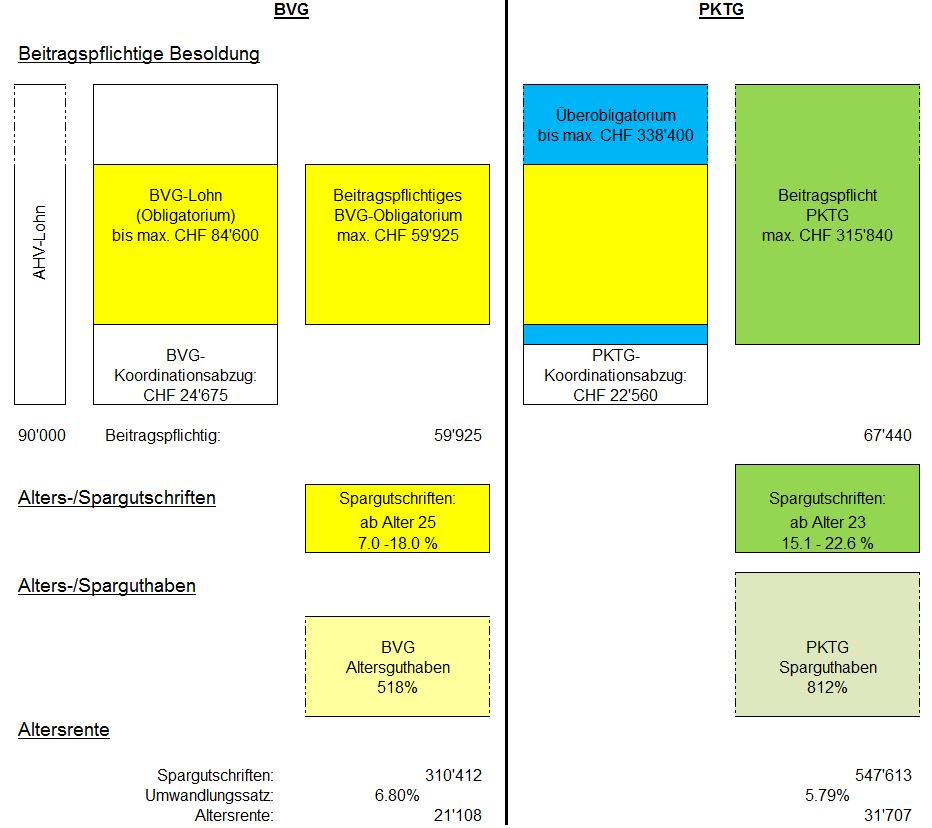

Obligatorische Leistungen

Die Pensionskassen müssen gemäss BVG gewisse Minimalleistungen erbringen, z.B. [Stand 2020]

- Versichert sind die Lohnbestandteile zwischen CHF 24’885 und CHF 85’320

- Maximal koordinierter Lohn: CHF 60’435

- Spargutschriften von 7.0 % bis 18.0 % (Total 518 %)

- Zins für das BVG-Altersguthaben: 1.00 %

- Umwandlungssatz für das BVG-Altersguthaben: 6.80 %

siehe auch Überobligatorium und Umhüllung

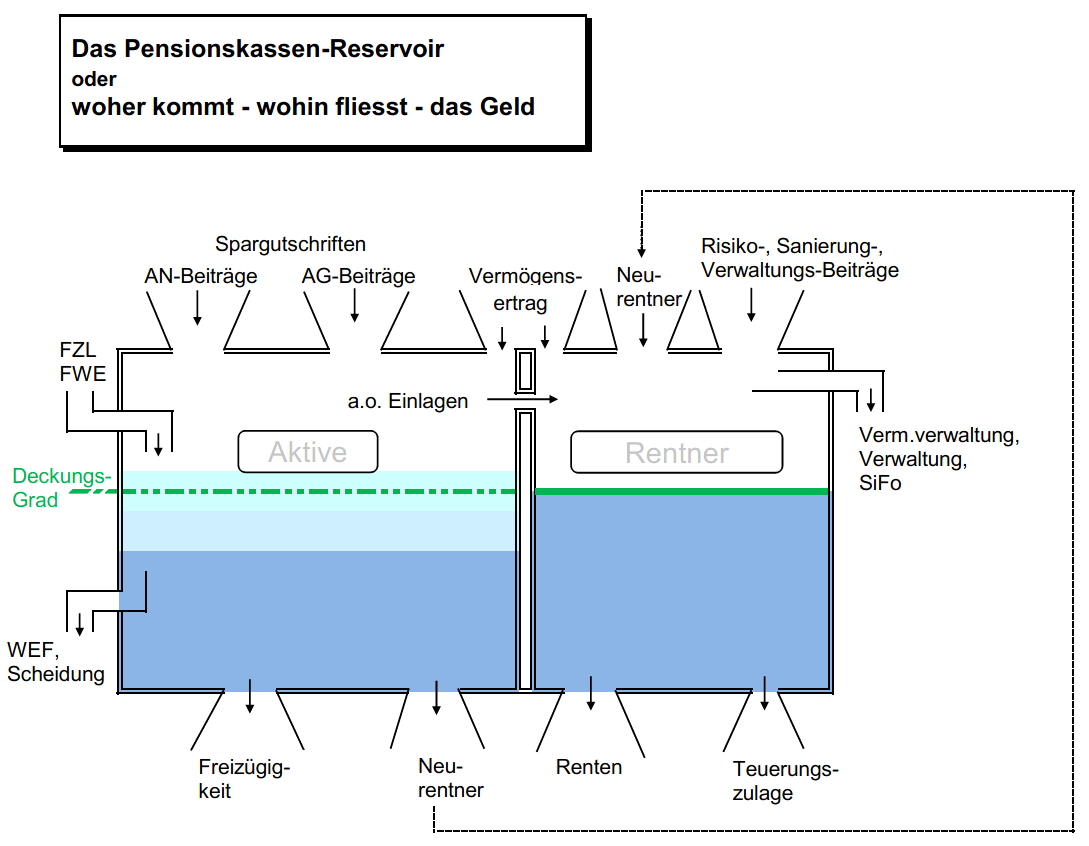

Pensionskassen-Reservoir

Performance

Mit Performance bezeichnen wir die Rendite einzelner Investitionen. Diese umfasst die direkten Erträge wie Zinsen und Dividenden, aber auch realisierte und nicht realisierte Gewinne bzw. Verluste sowie Marchzinsen.Das Total der Performance berechnet sich mit den geometrisch verknüpften Renditen der Subperioden vom eingesetzten Kapital ohne Cashflow.

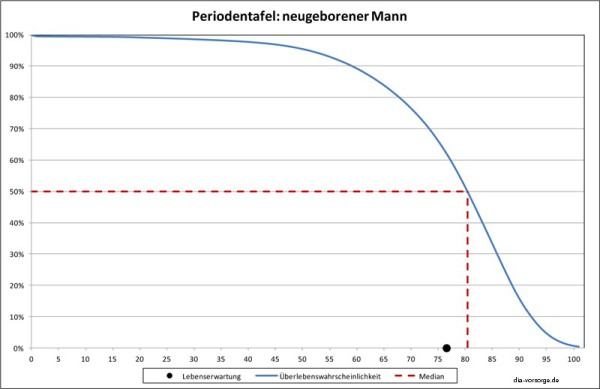

Periodentafel

Aus der Sterbetafel lassen sich die Lebenserwartung einer Person in einem bestimmten Alter errechnen. Für die Berechnung des Umwandlungssatzes ist die Restlebenserwartung einer Person im Pensionierungsalter wichtig. Es werden zwei unterschiedliche Systeme angewandt: die Periodentafel und die Generationentafel.

Mit den Periodentafeln wird modellhaft die Sterblichkeit gleichzeitig lebender Generationen innerhalb eines relativ kurzen Beobachtungszeitraums bestimmt.

Bei der Generationentafel ist die Sterblichkeit nicht nur vom Alter, sondern zusätzlich vom Geburtsjahrgang abhängt. Damit wird die steigende Lebenserwartung für später geborene Personen berücksichtigen. Unter Experten gilt diese Grundlage deshalb als zuverlässiger.

Private Equity

Bei Private Equity handelt es sich um die finanzielle Beteiligung an Firmen, die nicht an der Börse kotiert sind. Das Spektrum reicht dabei von der Finanzierung von Jungunternehmen (Start-ups) über die Beteiligung an Firmen in Umbruchsituationen bis zur kompletten Übernahme von Unternehmen - dies meist mit dem Ziel, diese später teurer weiterzuverkaufen oder an die Börse zu bringen.

Ein Vorteil von Private Equity ist, dass die entsprechenden Investitionen langfristig angelegt sind, was dem Anlagehorizont von Pensionskassen entspricht. Auf lange Sicht bringen sie relativ hohe Renditen bei eher geringer Volatilität. Als Nachteile können die Struktur des Investments gesehen werden (am Anfang stehen hohe Kosten und eine Kapitalzusage, die erst über die Jahre effektiv in Investitionen umgesetzt wird) sowie die Illiquidität der Anlage.

© Schweizer Personalvorsorge

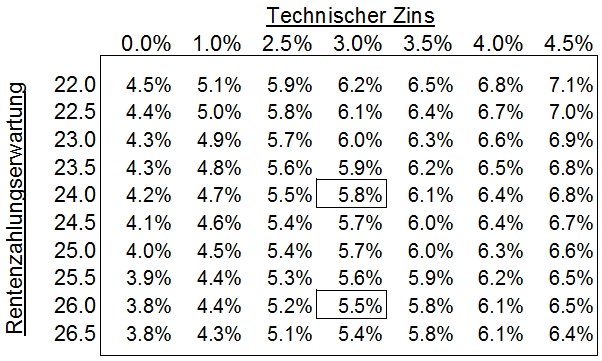

Rentenzahlungserwartung

Die Rentenzahlungserwartung (RZE) berechnet sich aus verschiedenen Faktoren

- der Lebenserwartung der Frauen und Männer

- dem Sparguthaben-Verhältnis von Frauen zu Männer

- dem Verhältnis verheiratet zu nicht verheiratet

- dem Altersunterschied der Ehepartner

- den Anzahl Kindern und deren Alter

Für das Jahr 2015 lässt sich für Alter 65 folgende RZE berechnen.

- Verhältnis Männer/Frauen 60%/40%;

- Ehegattenrente 60%;

- Verheiratungswahrscheinlichkeit beim Tod: Männer 70% / Frauen 30%;

- Dauer der Ehegattenrente: Witwe 8 Jahre, Witwer 3 Jahre

(60% * 20.4) + (40% * 23.1) + (60% * 70% * 8) + (60% * 30% * 3) = 25.4 Jahre

Risiko

Risiko ist die Wahrscheinlichkeit von Extremereignissen, wenn die Normalverteilung (Gauss) bekannt ist.

Nicht zu verwechseln mit Volatilität.

Rohstoffe

siehe unter Commodities

Schattenrechnung

Bei umhüllenden Kassen gilt das Anrechnungs- oder Vergleichsprinzip, welches das Bundesgericht festgelegt hat (Urteil 9C 687/2009 vom 19.3.2010, Erwägung 3):

Die Pensionskasse hat die gesetzlichen Leistungen (CHF 21'108) auszurichten, falls diese höher sind als der aufgrund des Reglementes berechnete Anspruch (CHF 31'707).

Andernfalls bleibt es bei der reglementarisch vorgesehenen Leistung.

Sicherheitsfonds BVG

Der Sicherheitsfonds ist eine vom Bundesrat errichtete öffentlich-rechtliche Stiftung. Er garantiert die Leistungen von Vorsorgeeinrichtungen bei deren Zahlungsunfähigkeit bis zu einem gesetzlich definierten Maximalanspruch. Der Sicherheitsfonds richtet zudem Leistungen an Kassen mit ungünstiger Altersstruktur des Versichertenbestandes aus.

Die Finanzierung erfolgt durch die Pensionskassen mittels Beiträgen.

Im Weiteren fungiert er als Zentralstelle 2. Säule für die Koordination, die Übermittlung und Aufbewahrung der Daten der vergessenen Freizügigkeitsleistungen.

Link zum SiFo

Staatsgarantie

Die Staatsgarantie ist keine gesetzlich zwingende Leistung. Auch ein Staatsbediensteter muss damit rechnen, dass die Bedingungen seiner Anstellung und seiner Vorsorge grundsätzlich jederzeit verändert werden können. Die Staatsgarantie, welche die Unterdeckung der Pensionskasse abdeckt, ist kein wohlerworbenes Recht und nicht sakrosankt. (BGE 9C_83/2007)

Sterbetafel

Aus der Sterbetafel lassen sich die Lebenserwartung einer Person in einem bestimmten Alter errechnen. Für die Berechnung des Umwandlungssatzes ist die Restlebenserwartung einer Person im Pensionierungsalter wichtig. Es werden zwei unterschiedliche Systeme angewandt: die Periodentafel und die Generationentafel.

Mit den Periodentafeln wird modellhaft die Sterblichkeit gleichzeitig lebender Generationen innerhalb eines relativ kurzen Beobachtungszeitraums bestimmt.

Bei der Generationentafel ist die Sterblichkeit nicht nur vom Alter, sondern zusätzlich vom Geburtsjahrgang abhängt. Damit wird die steigende Lebenserwartung für später geborene Personen berücksichtigen. Unter Experten gilt diese Grundlage deshalb als zuverlässiger.

Technischer Zins

Der technische Zinssatz dient als Rechnungsannahme: Wie hoch kann das für die lebenslangen Rentenzahlungen zurückgestellte Kapital während dieser Zeit verzinst werden?

Diese Annahme hängt von der Erwartung der Entwicklung der Finanzmärkte ab. Eine höhere oder tiefere Renditeerwartung und damit ein höherer oder tieferer technischer Zins ermöglicht für dasselbe Kapital eine höhere oder tiefere Rente.

Je höher die Lebenserwartung und je tiefer der technische Zinssatz, umso niedriger der Umwandlungssatz und die Rente.

Lebenserwartung und Renditeerwartung sind somit ausschlaggebend für die Höhe der Altersrente, welche lebenslänglich geschuldet ist. Für diese Rente muss bereits im Zeitpunkt der Pensionierung ein diesen Erwartungen entsprechendes Kapital sichergestellt sein.

Ueberobligatorium

Zusätzlich zu den Obligatorischen Leistungen kann eine Pensionskasse zusätzliche Leistungen vorsehen, z.B. bei der pk.tg (2020)

- Versichert sind die Lohnbestandteile zwischen CHF 14’220 und CHF 362’610

- Maximal koordinierter Lohn: CHF 341’280

- Spargutschriften von 16.5 % bis 23.50 % (Total 923 %)

siehe auch Obligatorische Leistungen , Schattenrechnung, Umhüllung

Umhüllung

Im BVG sind Mindestanforderungen definiert, welche alle Pensionskassen erfüllen müssen.

Einige Kassen vollziehen das gesetzliche Minimum. Andere (z.B. die PKTG) gehen darüber hinaus. Man nennt sie „umhüllende Kassen“. Die Umhüllung zeigt sich auch darin, dass die beitragspflichtige Besoldung und die Spargutschriften die gesetzlichen Vorgaben übertreffen.

Im Rentenfall muss mit einer Vergleichsrechnung (Schattenrechnung) dargelegt werden, dass das gesetzliche Minimum für die Renten-Leistungen erfüllt wird.

Bei einer Anpassung vom BVG-Umwandlungssatz betrifft das lediglich die Vergleichsrechnung, nicht aber die effektiven Leistungen der umhüllenden Kasse.

Es ist rechtlich zugelassen, in der umhüllenden Versicherung tiefere Umwandlungssätze als das BVG anzuwenden. Falls die reglementarische Altersrente tiefer ausfällt als mit der BVG-Schattenrechnung, wird natürlich die BVG-Rente ausgerichtet.

siehe auch Obligatorische Leistungen und Ueberobligatorium

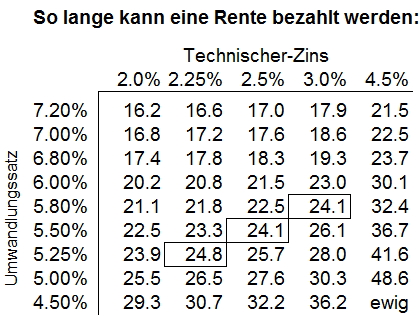

Umwandlungssatz

Beim Umwandlungssatz (UWS) handelt es sich um den reglementarischen Prozentsatz, mit dem das vorhandene Sparguthaben zur Berechnung der jährlichen Altersrente multipliziert wird. Der vom Bundesrat festgesetzte Mindestprozentsatz gilt nur für das BVG-Obligatorium.

Versicherungstechnisch berechnet sich der UWS aus der Dauer für die Rentenzahlungen (Rentenzahlungserwartung), diskontiert mit dem technischen Zinssatz.

Vermögensverwaltung

Aktive Vermögensverwaltung basiert auf der Annahme, dass Finanzmärkte in einem gewissen Grad ineffizient sind und es deshalb temporär zu Fehlbewertungen kommen kann. Durch die Abweichung der Zusammensetzung des Portefeuilles von den Gewichten der Benchmark wird angestrebt, diese temporären Marktunvollkommenheiten auszunutzen.

Passive Vermögensverwaltung basiert auf der Annahme, dass die Finanzmärkte hinreichend effizient sind bzw. Ineffizienzen auf Grund von Transaktionskosten nicht gewinnbringend ausgenützt werden können. Das Portefeuille soll deswegen möglichst genau die gewählte Benchmark replizieren.

Volatilität

Volatilität ist die Standardabweichung der annualisierten Renditen über einen bestimmten Zeitraum.

Sie darf nicht mit Risiko oder Unsicherheit verwechselt werden.

Wertschwankungsreserven

Wertschwankungsreserven dienen dazu, die Wertschwankungen und Vermögensverluste auf den Kapitalmärkten und den Vermögensanlagen aufzufangen.

Wertschwankungsreserven werden ab einem Deckungsgrad von über 100 % gebildet.

Pensionskassen müssen bei Anlagen auf dem Kapitalmarkt dem eingegangenen Risiko entsprechende Schwankungsreserven aufweisen. Über die notwendige Höhe der Schwankungsreserven gibt es keine festen Regeln. Der Zielwert kann variieren, er richtet sich nach der Zusammensetzung des Anlageportefeuilles.

Wohneigentumsförderung

Zur Finanzierung von Wohneigentum zum eigenen Bedarf kann die versicherte Person bis zum 58. Altersjahr Mittel aus der beruflichen Vorsorge vorbeziehen oder verpfänden.

Vorbezug:

Bis zum 50. Altersjahr kann die versicherte Person einen Betrag bis zur Höhe der aktuellen Freizügigkeitsleistung beziehen. Nach dem 50. Altersjahr entspricht der maximale Vorbezug der Freizügigkeitsleistung im Alter 50 oder der Hälfte der aktuellen Freizügigkeitsleistung, je nachdem welcher Betrag höher ist.

- Der Mindestvorbezug beträgt 20'000 Franken.

- Der Vorbezug kann alle fünf Jahre geltend gemacht werden.

- Durch den Vorbezug werden die Vorsorgeleistungen gekürzt.

- Der vorbezogene Betrag ist zu versteuern.

- Bei Veräusserung des Wohneigentums muss der Vorbezug zurückbezahlt werden.

Eine freiwillige Rückzahlung ist ebenfalls möglich.

Verpfändung:

Die versicherte Person kann ihren Anspruch auf Vorsorgeleistungen oder einen Betrag bis zur Höhe der Freizügigkeitsleistung verpfänden. Nach dem 50. Altersjahr gelten die gleichen Beträge wie beim Vorbezug.

Siehe auch: Wohneigentum WEF

Nachfolgend sind die Links auf den entsprechenden Gesetzestext angegeben:

Deutsch: http://www.admin.ch/ch/d/sr/831_411/index.html

Französisch: http://www.admin.ch/ch/f/rs/831_411/index.html

Italienisch: http://www.admin.ch/ch/i/rs/831_411/index.html

Zinssätze

BVG-Mindestzinssatz:

Gesetzlicher Zinssatz, mit dem die obligatorischen Altersguthaben gemäss BVG im Minimum zu verzinsen sind.

Marktzins:

Zinssatz, welcher im aktuellen Marktumfeld für Zinsanlagen bezahlt wird.

Projektionszinssatz:

Zinssatz zur Bestimmung der möglichen künftigen Altersrente.

Risikofreier Zins:

Zinssatz, welcher für eine risikofreie Zinsanlage bezahlt wird.

Sparguthabenzins:

Zinssatz, mit dem die Sparguthaben jährlich verzinst werden.

Technischer Zins:

Zinssatz, der für die Diskontierung der zukünftigen Leistungen angewendet wird.

Adresse

Pensionskasse Thurgau

Schulstrasse 10

Postfach

8570 Weinfelden

Bankverbindung

PC: 85-7887-5 IBAN CH58 0900 0000 8500 7887 5

Bankkonto: TKB, 8570 Weinfelden IBAN CH16 0078 4102 0440 3720 8

Öffnungszeiten Sekretariat

Montag bis Freitag 08:00 – 11:30 Uhr 14:00 – 17:00 Uhr